第一部分 部门概况

一、部门主要职责及内设机构

(一)主要职责

中共泾阳县纪律检查委员会、泾阳县监察委员会履行党的纪律检查和国家监察两种职能,接受市纪委监委和县委的双重领导。纪委负责检查并处理县委和县级机关各部门党的组织和县管党员领导干部违反党的章程及其他党内法规的案件,决定或撤销对党员的处分;受理党员的控告或申诉,必要时直接查处下级党的纪检组织管辖范围内的比较重要或复杂的案件。监察委员会机关依照法律履行监督、调查、处置职责: 对公职人员开展廉政教育,对其依法履职、秉公用权、廉洁从政从业以及道德操守情况进行监督检查;对涉嫌贪污贿赂、滥用职权、玩忽职守、权力寻租、利益输送、徇私舞弊以及浪费国家资财等职务违法和职务犯罪进行调查;对违法的公职人员依法作出政务处分决定;对履行职责不力、失职失责的领导人员进行问责;对涉嫌职务犯罪的,将调查结果移送人民检察院,依法提起公诉;向监察对象所在单位提出监察建议。负责对派驻纪检组、监察室工作进行管理;负责全县纪检监察干部的培训工作。承办县委授权办理或交办的其他任务。

(二)内设机构

中共泾阳县纪律检查委员会内部设有办公室、组织部、宣传部、信访室、党风政风监督室、案件审理室、案件监督管理室、第一纪检监察室、第二纪检监察室、第三纪检监察室、第四纪检监察室、第五纪检监察室和第六纪检监察室等13个内设机构。二、部门决算单位构成

纳入本部门2019年部门决算编制范围的单位只包括部门本级(机关)一家决算单位,无所属的下级单位:

序号 |

单位名称 |

1 |

中共泾阳县纪律检查委员会本级(机关) |

|

|

|

|

|

|

三、部门人员情况

截止2019年底,本部门人员编制44人,其中行政编制44人、事业编制0人;实有人员38 人,其中行政38人、事业0人。单位管理的离退休人员0人。

第二部分 2019 年部门决算情况

一、收入支出决算总体情况

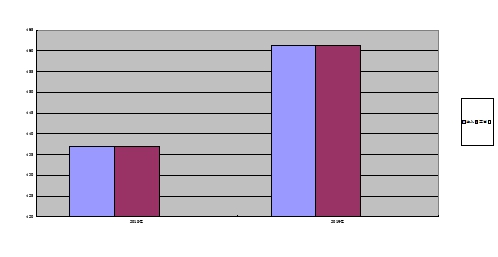

2019年收入合计为461.43万元,比上年437.01万元,增加24.42万元,主要原因是人员增加以及办案所需费用增加。

2019年支出合计为461.43万元,比上年437.01万元,增加24.42万元,主要原因是人员增加以及办案所需费用增加。

二、收入决算情况

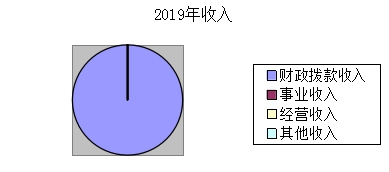

2019年收入合计461.43万元,其中:财政拨款收入461.43万元,占100%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入0万元,占0%。

三、支出决算情况

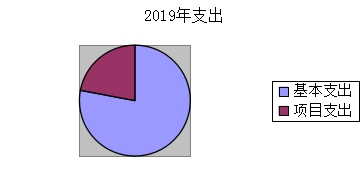

2019年支出合计461.43万元,其中:基本支出359.78万元,占77.98%;项目支出101.65万元,占22.02%。

四、财政拨款收入支出决算总体情况

2019年财政拨款收入合计为461.43万元,比上年437.01万元,增加24.42万元,主要原因是人员增加以及办案所需费用增加。

2019年财政拨款支出合计为461.43万元,比上年437.01万元,增加24.42万元,主要原因是人员增加以及办案所需费用增加。

五、一般公共预算财政拨款支出决算情况

(一)一般公共预算财政拨款支出决算总体情况。

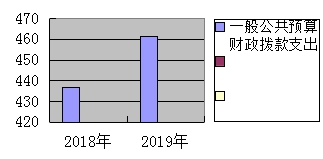

2019 年一般公共预算财政拨款支出461.43万元,占本年支出合计的100%。与上年437.01万元相比,一般公共预算财政拨款支出增加24.42万元,增长5.59%,主要原因是人员增加以及办案所需费用增加。

(二)一般公共预算财政拨款支出决算具体情况。

2019 年一般公共预算财政拨款支出年初预算为400.85万元,支出决算为461.43万元,完成年初预算的115.11%。按照政府功能分类科目,其中:

1.社会保障和就业支出(类)其他社会保障和就业支出(款)其他社会保障和就业支出(项)。

年初预算为35.21万元,支出决算为41.18万元,完成年初预算的116.96%。决算数大于预算数的主要原因是缴费基数发生变化以及人员增加。

2.卫生健康支出(类)行政事业单位医疗(款)行政单位医疗(项)。

年初预算为10.46万元,支出决算为12.77万元,完成年初预算的122.08%。决算数大于预算数的主要原因是缴费基数发生变化以及人员增加。

3.住房保障支出(类)住房改革支出(款)住房公积金(项)。

年初预算为20.92万元,支出决算为25.38万元,完成年初预算的121.32%。决算数大于预算数的主要原因是缴费基数发生变化以及人员增加。

六、一般公共预算财政拨款基本支出决算情况

2019年一般公共预算财政拨款基本支出359.78万元,包括:人员经费支出314.22万元和公用经费支出45.56万元。

人员经费314.22万元,主要包括(单位支出涉及的款级科目)基本工资214.49万元、津贴补贴11.53万元、奖金7.95万元、机关事业单位基本养老保险缴费35.5万元、职工基本医疗保险缴费5.31万元、其他社会保障缴费0.37万元、住房公积金25.38万元、其他工资福利支出0万元、生活补助0万元、奖励金0万元。

公用经费45.56万元,主要包括(单位支出涉及的款级科目)办公费12.13万元、印刷费2.23万元、邮电费0.11万元、差旅费4.14万元、工会经费1.16万元、公车运行维护费5.85万元、其他交通费用19.95万元。

七、一般公共预算财政拨款“三公”经费及会议费、培训费支出决算情况

(一)“三公”经费财政拨款支出决算总体情况。

2019年度公共预算财政拨款安排的“三公经费”支出22.72元,其中:因公出国(境)费用0万元,与上年持平;公务用车购置及运行维护费20.35万元,主要用于机关公务用车的加油及维修、查办案件用车产生的加油费用,实际支出比预算增加10.35万元,主要是因为公车及查办案件力度增加产生的维修及加油费用;培训费公务接待费0.83万元,主要用于机关因公来客接待。比上年减少0.27万元。

“三公”经费财政拨款支出决算具体情况。

(具体说明因公出国(境)团组情况、公务用车购置情况、公务用车运行情况、公务接待情况等,并列图表)

2019年“三公”经费财政拨款支出决算中,因公出国(境)费支出决算0万元,占0%;公务用车购置费支出0万元,占0%;公务用车运行维护费支出决算0万元,占0%;公务接待费支出决算0万元,占0%。具体情况如下:

1.因公出国(境)支出情况。

2019年因公出国(境)团组0个,0人次,预算为0万元,支出决算为0万元,决算数与预算数持平。。

2.公务用车购置费用支出情况。

2019年购置车辆0台,预算为0万元,支出决算为0万元,决算数与预算数持平。。

3.公务用车运行维护费用支出情况。

2019年公务用车运行维护费支出决算为5.85万元,比上年减少15.37万元,原因为去年对划转公车进行了维护。

4.公务接待费支出情况。

2019年公务接待支出决算为0.83万元,比上年减少1.1万元,原因为接待次数减少。

(三)培训费支出情况。

2019年培训费支出决算为0.18万元,比上年减少1.19万元,主要原因是2019年实际培训费降低。

(四)会议费支出情况。

2019年会议费支出决算为0.88万元,比上年减少0.53万元,主要原因是2019年实际会议减少。

八、政府性基金预算财政拨款收入支出情况

本部门无政府性基金决算收支

九、国有资本经营财政拨款收支情况

本部门无国有资本经营决算拨款收支

十、预算绩效情况

(一)预算绩效管理工作开展情况。

本部门2019年无项目支出。

(二)部门决算中项目绩效自评结果。

本部门2019年无项目支出。

县级预算(项目)绩效目标自评表 |

(2019年度) |

专项(项目)名称 |

|

市级主管部门 |

|

实施单位 |

|

项目资金(万元) |

|

全年预算数(A) |

全年执行数(B) |

执行率(B/A) |

年度资金总额: |

|

|

|

其中:省级财政资金 |

|

|

|

市县财政资金 |

|

|

|

其他资金 |

|

|

|

年度总体目标 |

年初设定目标 |

全年实际完成情况 |

|

|

绩效指标 |

一级 指标 |

二级指标 |

三级指标 |

年度指标值 |

全年完成值 |

未完成原因和改进措施 |

产 出 指 标 |

数量指标 |

|

|

|

|

|

|

|

|

|

|

|

|

质量指标 |

|

|

|

|

|

|

|

|

|

|

|

|

时效指标 |

|

|

|

|

|

|

|

|

成本指标 |

|

|

|

|

|

|

|

|

…… |

|

|

|

|

效 益 指 标 |

经济效益 指标 |

|

|

|

|

|

|

|

|

社会效益 指标 |

|

|

|

|

|

|

|

|

生态效益 指标 |

|

|

|

|

|

|

|

|

可持续影响指标 |

|

|

|

|

|

|

|

|

…… |

|

|

|

|

满意度指标 |

服务对象 满意度指标 |

|

|

|

|

|

|

|

|

…… |

|

|

|

|

说明 |

请在此处简要说明各级审计和财政监督检查中发现的问题及其所涉及的金额,如没有请填无。 |

注:1.其他资金包括和财政资金共同投入到同一项目的自有资金、社会资金,以及以前年度的结转结余资金等。 |

2.定量指标,资金使用单位填写本地区实际完成数。财政和主管部门汇总时,对绝对值直接累加计算,相对值按照资金额度加权平均计算。 |

3.定性指标根据指标完成情况分为:全部或基本达成预期指标、部分达成预期指标并具有一定效果、未达成预期指标且效果较差三档,分别按照100%-80%(含)、80%-60%(含)、60-0%合理填写完成比例。 |

|

|

|

填报单位:中共泾阳县纪律检查委员会 |

自评得分:90 |

|

|

|

|

|

|

(一)简要概述部门职能与职责。 |

|

(二)简要概述部门支出情况,按活动内容分类。 |

|

(三)简要概述当年省委省政府下达的重点工作。 |

|

一级 指标 |

二级 指标 |

三级指标 |

分值 |

指标说明 |

评分标准 |

指标值计算公式和数据获取方式 |

年初目标值 |

实际完成值 |

得分 |

未完成原因分析与改进措施 |

绩效指标分析与建议 |

投入 |

预算执行(25分) |

预算 完成率 (10分) |

10 |

预算完成率=(预算完成数/预算数)×100%,用以反映和考核部门(单位)预算完成程度。 预算完成数:部门(单位)本年度实际完成的预算数。 预算数:财政部门批复的本年度部门(单位)预算数。 |

预算完成率=100%的,得10分。 预算完成率≥95%的,得9分。 预算完成率在90%(含)和95%之间,得8分。 预算完成率在85%(含)和90%之间,得7分。 预算完成率在80%(含)和85%之间,得6分。 预算完成率在70%(含)和80%之间,得4分。 预算完成率<70%的,得0分。 |

|

|

|

10 |

|

|

预算调整率 (5分) |

5 |

预算调整率=(预算调整数/预算数)×100%,用以反映和考核部门(单位)预算的调整程度。 预算调整数:部门(单位)在本年度内涉及预算的追加、追减或结构调整的资金总和(因落实国家政策、发生不可抗力、上级部门或本级党委政府临时交办而产生的调整除外)。 预算包括一般公共预算与政府性基金预算。 |

预算调整率绝对值≤5%,得5分。 预算调整率绝对值>5%的,每增加0.1个百分点扣0.1分,扣完为止。 |

|

|

|

5 |

|

|

一级 指标 |

二级 指标 |

三级指标 |

分值 |

指标说明 |

评分标准 |

指标值计算公式和数据获取方式 |

年初目标值 |

实际完成值 |

得分 |

未完成原因分析与改进措施 |

绩效指标分析与建议 |

投入 |

预算执行(25分) |

支出进度率 (5分) |

5 |

支出进度率=(实际支出/支出预算)×100%,用以反映和考核部门(单位)预算执行的及时性和均衡性程度。 半年支出进度=部门上半年实际支出/(上年结余结转+本年部门预算安排+上半年执行中追加追减)*100%。 前三季度支出进度=部门前三季度实际支出/(上年结余结转+本年部门预算安排+前三季度执行中追加追减)*100%。 |

半年进度:进度率≥45%,得2分;进度率在40%(含)和45%之间,得1分;进度率<40%,得0分。 前三季度进度:进度率≥75%,得3分;进度率在60%(含)和75%之间,得2分;进度率<60%,得0分。 |

|

|

|

5 |

|

|

预算编制准确率(5分) |

5 |

部门预算中除财政拨款外的其他收入预算与决算差异率。 预算编制准确率=其他收入决算数/其他收入预算数×100%-100%。 |

预算编制准确率≤20%,得5分。 预算编制准确率在20%和40%(含)之间,得3分。 预算编制准确率>40%,得0分。 |

|

|

|

5 |

|

|

过程 |

预算管理(15分) |

“三公经费”控制率 (5分) |

5 |

“三公经费”控制率=(“三公经费”实际支出数/“三公经费”预算安排数)×100%,用以反映和考核部门(单位)对“三公经费”的实际控制程度。 |

三公经费控制率 ≤100%,得5分,每增加0.1个百分点扣0.5分,扣完为止。 |

|

|

|

5 |

|

|

资产管理规范性 (5分) |

5 |

部门(单位)资产管理是否规范,用以反映和考核部门(单位)资产管理情况。 1.新增资产配置按预算执行。 2.资产有偿使用、处置按规定程序审批。 3.资产收益及时、足额上缴财政。 |

全部符合5分,有1项不符扣2分,扣完为止。 |

|

|

|

5 |

|

|

一级 指标 |

二级 指标 |

三级指标 |

分值 |

指标说明 |

评分标准 |

指标值计算公式和数据获取方式 |

年初目标值 |

实际完成值 |

得分 |

未完成原因分析与改进措施 |

绩效指标分析与建议 |

过程 |

预算管理(15分) |

资金使用合规性 (5分) |

5 |

部门(单位)使用预算资金是否符合相关的预算财务管理制度的规定,用以反映和考核部门(单位)预算资金的规范运行情况。 1.符合国家财经法规和财务管理制度规定以及有关专项资金管理办法的规定; 2.资金的拨付有完整的审批程序和手续; 3.重大项目开支经过评估论证; 4.符合部门预算批复的用途; 5.不存在截留、挤占、挪用、虚列支出等情况。 |

全部符合5分,有1项不符扣2分。 |

|

|

|

5 |

|

|

效果 |

履职尽责(60分) |

项目产出 (40分) |

40 |

|

1.若为定性指标,根据“三档”原则分别按照指标分值的100-80%(含)、80-50%(含)、50-10%来记分; 2.若为定量指标,完成值达到指标值,记满分;未达到指标值,按完成比率计分,正向指标(即指标值为≥*)得分=实际完成值/年初目标值*该指标分值,反向指标(即指标值为≤*)得分=年初目标值/实际完成值*该指标分值。 |

|

|

|

35 |

|

|

项目效益 (20分) |

20 |

|

|

|

|

15 |

|

|

备注: 1.“项目产出”和“项目效果”直接细化成部门年初绩效目标中的指标,并根据重要程度赋权。 2.“绩效指标分析”是指参考历史数据、行业标准及绩效目标实际完成情况等相关资料,从“是否与项目密切相关,指标值是否可获取,指标值设置是否合理”等角度,从产出和效果类指标中找出需要改进的指标,并逐项提出次年的编制意见和建议。 |

截至2019年末,本部门所属单位共有车辆4辆;单价50万元以上的通用设备0台(套);单价100万元以上的专用设备0台(套)。2019年当年购置车辆0辆;购置单价50万元以上的通用设备0台(套);购置单价100万元以上的专用设备0台(套)。